TFR, sul dubbio tra lasciarlo in azienda e destinarlo al fondo pensioni arriva la risposta del consulente finanziario Marco Avenia: il confronto tra le due opzioni.

Il Trattamento di Fine Rapporto, TFR, è una vera e propria garanzia sul nostro futuro al termine della carriera lavorativa. Si tratta, infatti, di una somma di denaro accantonata durante il periodo di lavoro, che viene corrisposta al dipendente al momento della cessazione del rapporto di lavoro.

Il calcolo del TFR non è semplicissimo, ma è possibile controllare l'importo maturato mensilmente e quello totale spettante leggendo la propria busta paga mensile. L'erogazione di questo trattamento, che è una forma di previdenza obbligatoria, può avvenire in due modalità: in forma anticipata se richiesto dal dipendente in alcuni casi specifici (acquisto della prima casa o di un immobile per i figli, spese mediche straordinarie e simili) oppure nell'ultima busta paga al momento della cessazione del rapporto di lavoro. Ogni lavoratore dipendente può scegliere il modo in cui viene accantonato il proprio TFR e questa scelta ha risvolti importanti, spetto sottovalutati. È possibile, infatti, decidere se tenerlo in azienda o versarlo in un fondo pensione dedicato. Cosa cambia, esattamente, tra l'una e l'altra opzione?

TFR, il confronto tra le due opzioni: tassazione e rendita

A fare chiarezza in merito ci ha pensato, di recente, il consulente finanziario Marco Avenia, che tramite il suo account su TikTok, slow finance, si occupa di pubblicare video in cui tratta argomenti quali finanza personale e investimenti.

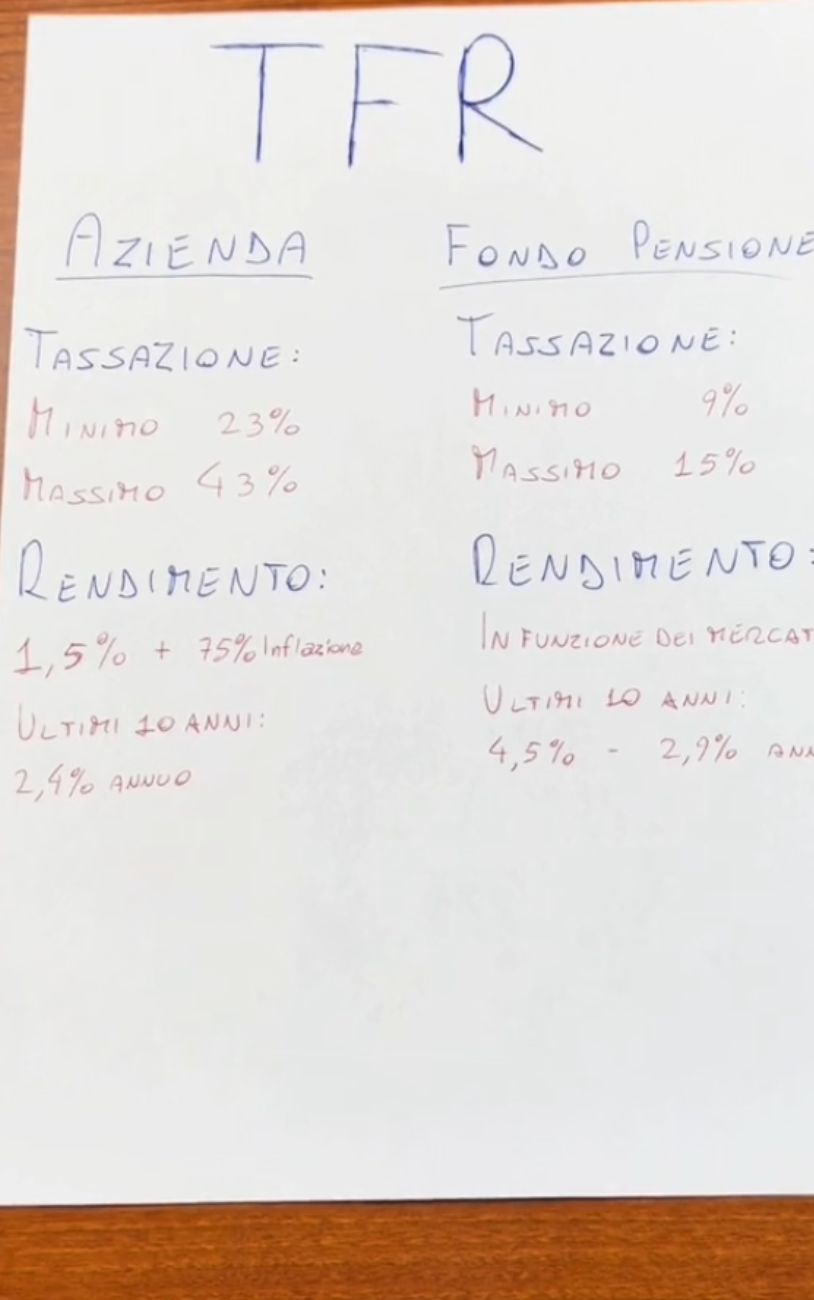

In un filmato pubblicato poco tempo fa, Avenia ha parlato proprio della destinazione del TFR. Avenia ha mostrato i vantaggi dell'una e dell'altra opzione. Scegliendo di trattenere il TFR in azienda, ha spiegato il consulente finanziario, si è soggetti ad una tassazione uguale a quella di un normale reddito, con un aliquota minima del 23% e una massima del 43%. Per quanto riguarda il rendimento, il TFR lasciato in azienda si rivaluta dell'1,5% più il 75% dell'inflazione ogni anno. Secondo la commissione di vigilanza sui fondi pensione, negli ultimi 10 anni si è rivalutato del 2,4% annuo, che è una media in parte anche "gonfiata" dal dato dell'inflazione più alto del solito negli ultimi anni.

Cosa succede, invece, se si versa il TFR nel fondo pensione? Come spiegato da Avenia, in questo caso si beneficia di una tassazione agevolata, con un'aliquota minima del 9% e una massima del 15% in base al tempo di permanenza nel fondo. Per quanto riguarda il rendimento, invece, negli ultimi 10 anni i fondi pensione azionari hanno reso in media il 4,5% ogni anno, mentre quelli bilanciati hanno reso il 2,9% ogni anno. Facendo questa scelta, secondo Venia, ci sono anche altri due vantaggi: è infatti più semplice richiedere anticipi e riscatti; al momento del pensionamento, poi, si hanno più opzioni: è possibile scegliere tra una rendita, il capitale e una rendita anticipata.